Assicurazione Sanitaria in Olanda: quale scegliere e come

Quello della sanità è un tema delicato quanto continuamente dibattuto tra i residenti in Olanda, in particolare tra noi cittadini adottati olandesi: abituati al sistema sanitario in Italia, dobbiamo rivedere e stravolgere completamente le nostre idee, abitudini e soprattutto ahimè, mettere mano al portafoglio. Se volete iniziare con un primo approccio a questo tema sensibile, iniziate con leggere in nostro articolo semiserio sull’ assicurazione sanitaria in Olanda!

Per chi fosse totalmente a digiuno dell’argomento, la sanità in Olanda è privata,si paga ogni mese una quota fissa ed è obbligatoria per tutti.

Vediamo di fare un po’ di chiarezza a riguardo, affrontando di seguito tutto ciò che riguarda l’assicurazione sanitaria in Olanda.

Il sistema sanitario Olandese

Come appena detto sopra, tutto il sistema sanitario in Olanda è privato ( quindi, a pagamento) ma regolamentato dal Governo, che supervisiona evitando che diventi un sistema simile a quello degli Stati Uniti, dove il profitto è la base di tutto. Per poter usufruire dei servizi sanitari (dal medico di base, cure ospedaliere, dentisti, specialisti e via dicendo) è obbligatorio stipulare un’assicurazione con una delle tante compagnie assicurative olandesi, che coprirà le spese mediche di base o trattamenti più avanzati a seconda del pacchetto assicurativo scelto. Ogni anno viene poi stabilito dal Governo cosa deve essere incluso nella copertura di base e una quota contributiva fissa, o eigen risico che verrà pagata extra rispetto al premio assicurativo mensile: questa quota sarà utilizzata per coprire alcune spese mediche considerate straordinarie (visite specialistiche, operazioni, ambulanza..) e una volta terminata tutto il resto verrà coperto dall assicurazione.

Più alta è la quota extra che si sceglie di pagare (in caso che serva) e più basso sarà il premio mensile.

Vi faccio un esempio: un premio assicurativo da 109 euro al mese, con coperture mediche di base, può scendere fino a 90 al mese se si sceglie di rischiare un eventuale pagamento fino a 885 euro di spese mediche (se avete un incidente, o un’operazione). Altrimenti, scegliendo di non correre rischi e in caso di necessità spendere meno, si mantiene al minimo il rischio obbligatorio (ovvero quelle spese extra a vostro carico obbligatorie in caso di necessità),e il premio mensile sarà un pochino più alto.

Ogni anno viene deciso dallo stato l’ammontare di questo rischio obbligatorio.

Quando fare l’assicurazione

Siete arrivati in Olanda, avete trovato un lavoro, vi siete registrati in Comune ed ottenuto il vostro BSN ed aperto il conto in banca. A questo punto, ovvero non appena diventate ufficialmente residenti nel vostro Comune Olandese, dovrete scegliere con quale compagnia assicurarvi.

Meglio non lasciar passare troppo tempo una volta ottenuto il BSN, in quanto non appena registrati verrete in qualche modo “schedati” dallo Stato, che controllerà che siate in regola su tutti i punti di vista, assicurazione compresa. Attenzione, che se anche deciderete di assicurarvi dopo qualche mese, l’assicurazione provvederà poi a farvi arrivare il conto dei mesi precedenti da pagare in un’unica quota! Quindi non fate i furbi: meglio mettersi in regola fin da subito.

Ci sono diverse compagnie assicurative, le differenze nei pacchetti proposti spesso sono davvero minime ma sempre meglio controllare tutto bene (magari facendovi aiutare da qualche amico olandese).

Una volta stipulato il vostro contratto annuale con l’assicurazione vi arriveranno i codici e le password per gestire e vedere la vostra polizza online e tesserini vari da esibire al vostro datore di lavoro, alla scuola dei vostri figli e così via.

L’assicurazione vi permetterà dunque di potervi registrare da un medico di base, ovvero il famigerato Huisart, colui che deciderà delle vostre sorti.

Da qui in avanti vi ritroverete circa 100 euro in meno dal vostro conto ogni mese, di default, e avrete il diritto ad essere curati se in punto di morte (perché altrimenti sarà molto difficile che qualcuno vi prenderà in considerazione seriamente..).

Per qualsiasi malanno potrete rivolgervi all’Huisart, il quale deciderà a sua discrezione se mandarvi o meno da uno specialista: in questo caso tutto verrà rimborsato dall’assicurazione.

Se invece siete voi a bypassare il medico di base e andate dal vostro specialista di testa vostra, sappiate che tutto vi verrà addebitato Extra assicurazione.

L’assicurazione: come sceglierla

Ci sono diverse compagnie assicurative alle quali vi potrete affidare, ma come scegliere quella che fa al caso vostro?

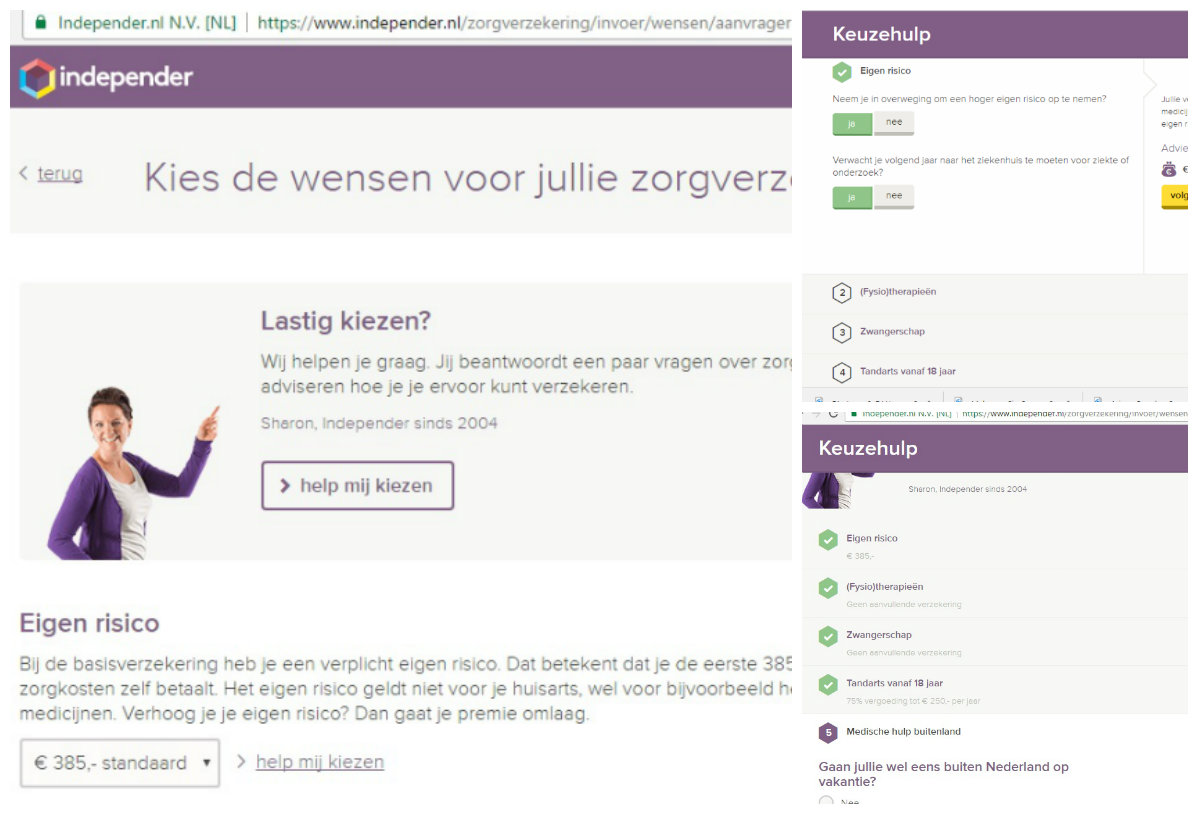

Per scegliere l’assicurazione sanitaria più adatta alle vostre esigenze potrete cercare e paragonare le varie polizze su siti come:

Inserendo le vostre necessità di cure mediche (se portate gli occhiali ad esempio, o se avete qualche malattia cronica..) potrete comparare le assicurazioni che coprono più o meno servizi, quali ospedali sono inclusi e ovviamente il premio mensile. Prestate molta attenzione alla scelta del pacchetto che fa per voi , perché poi potrete modificarlo solo una volta all’anno, solitamente tra Novembre e Dicembre in vista del nuovo anno.

Anche qui cercherò di farvi un esempio per capire meglio.

Su Indipender ho inserito la mia data di nascita, il postcode per indicare la residenza e la mia situazione famigliare: da qui il sito mi proporrà una serie di domande per capire quali sono le assicurazioni che possono fare più o meno a caso mio, come se aspetto una gravidanza, se ho bisogno di supporto psicologico costante, il dentista etc.

In base alle mie risposte mi comparirà una lista di assicurazioni che soddisfano i miei criteri, con recensioni e sito web per acquistare il pacchetto.

Alla fine ho optato per scegliere un’ assicurazione convenzionata con il mio datore di lavoro (quasi tutte le aziende hanno sconti su qualche assicurazione) e si chiama Aevitae, ma onestamente ho scelto un po’ a caso affidandomi ai consigli di colleghi. Tolto lo stress iniziale per registrarsi, non parlando l’olandese e non avendo ancora scoperto il fantastico servizio translate di google, ma alla fine una volta entrati nell’ordine di idee di come funziona tutto diventa più semplice.

Per ora ho optato per il piano con l’eigen risico al minimo, pagando quindi leggermente di più mensilmente, e ho inserito al piano assicurativo le cure dentistiche di base: di solito con 2 controlli e pulizie all’anno ed eventuali piccole cose riesco a non dover pagare mai extra. Compresa nella mia assicurazione c’è anche quella per mia figlia di 6 anni: i bambini fino ai 18 anni sono assicurati gratuitamente per il pacchetto base.

Per diversi anni ho avuto la fortuna di non dover utilizzare molto la sanità, ma quando mi sono trovata di fronte a piccoli problemi ho ringraziato di avere l assicurazione e di essere stata fatalista pagando un po di più il premio mensile e mantenendo al limite minimo quella parte chiamata Il tuo rischio: a seguito di visite e brevi degenze ospedaliere mi sarei dovuta trovare a pagare una somma di circa 3000 euro, che sono state ridotte invece a 385, ovvero la quota compulsoria che si paga in caso di spese extra pacchetto (emergenze, operazioni, alcuni medicinali o terapie..)

Zorgtoeslag, ovvero: per fortuna che qualcuno mi aiuta!

Se siete spaventati sui costi, vi posso dire che anche in questo caso la nostra cara Olanda non vi abbandonerà completamente: a seconda del vostro reddito avrete diritto o meno ad un sostegno da parte dello Stato per pagare il premio assicurativo mensile. Per richiedere questo zorgtoeslag, bisognerà registrarsi sul sito del Belastingdienst e seguire le istruzioni (in olandese, ma presto sarà online un post tutto dedicato ai sussidi dove vi spiegheremo tutto, ma proprio tutto ciò che dovrete sapere).

Detto ciò, una volta assicurati e scelto il vostro medico di base, vi assicuro che vi passerà la voglia di essere ammalati o di usufruire dell’assicurazione se non strettamente necessario.

Qui in Olanda il medico di base vi considererà solo se in punto di morte, e poi, per tutto il resto c’è il Paracetamolo.

Avete bisogno di un controllo dall’osteopata per quel ginocchio che vi fa impazzire? Esagerate. Non camminate più da due mesi e rimanete svegli tutta la notte.

Volete fare le analisi del sangue? Documentatevi sulle malattie più rare e gravi e dite di averle avute, o che le ha avute qualche vostro strettissimo parente.

State male con influenza e tosse da una settimana e siete ormai certi che avreste bisogno di un antibiotico? Esagerate i sintomi fino all inverosimile. Tanto il vostro medico non si scomporrà mai e molto pacatamente vi segnerà il vostro antibiotico.

Oppure.. Quando rientrate in vacanza in Italia fatevi scorta di medicinali utili all’occorrenza.

Scherzi a parte, vorrei comunque spezzare una lancia verso questo sistema: e vero che tutto si paga e poi i dottori fanno di tutto per dirvi che non state male, ma se ci pensate troppo spesso siamo tutti dei malati immaginari. Non sappiamo più aspettare che ci passi il raffreddore da solo, o il mal di testa, non abbiamo più fiducia in questo meccanismo perfetto che è il nostro corpo e vogliamo avere subito la soluzione a tutto.

In un paio di occasioni per me e per terzi ho potuto testare efficienza e velocità nelle visite e ricoveri ospedalieri, e sono rimasta positivamente soddisfatta.

Hai già scelto la tua assicurazione sanitaria?

- Come Imparare l’Olandese - 20 Dicembre 2017

- Matrimoni In Olanda - 12 Giugno 2017

- Come risparmiare in Olanda: Trasporti, musei, acquisti, casa - 3 Febbraio 2017

Ciao Daniela,

ho un problema pratico e non conosco le norme che regolano le prestazioni sanitarie per cittadini europei in Olanda . Provo a chiederti un aiuto. Ho 22 anni e sto frequentando un master in Olanda e dovrei fare una vaccinazione per la febbre gialla. Molto semplice, se fosse in Italia, ma più complesso essendo fisicamente in Olanda.

Leggo nel sito che il sistema sanitario olandese si basa su assicurazioni private. Che tu sappia, senza avere un’assicurazione olandese, è possibile farsi vaccinare in Olanda per la febbre gialla, come cittadino italiano? la nostra tessera sanitaria ha una qualche validità?

Grazie per ogni suggerimento!!

Gabriele

Ciao! Sto considerando di fare un giro a Delft, anche per valutare com’è un posto di lavoro (ambito IT, programmatore). Sai per caso com’è il posto?

Ho letto un po’ su vari siti, e mi ha colpito il fatto che gli olandesi “cercano sempre di risparmiare”. Non mi quadra molto, gli stipendi sembrano abbastanza alti!